كشفت Stripe عن Link — محفظة للمدفوعات عبر الإنترنت والمشتريات عبر وكلاء AI

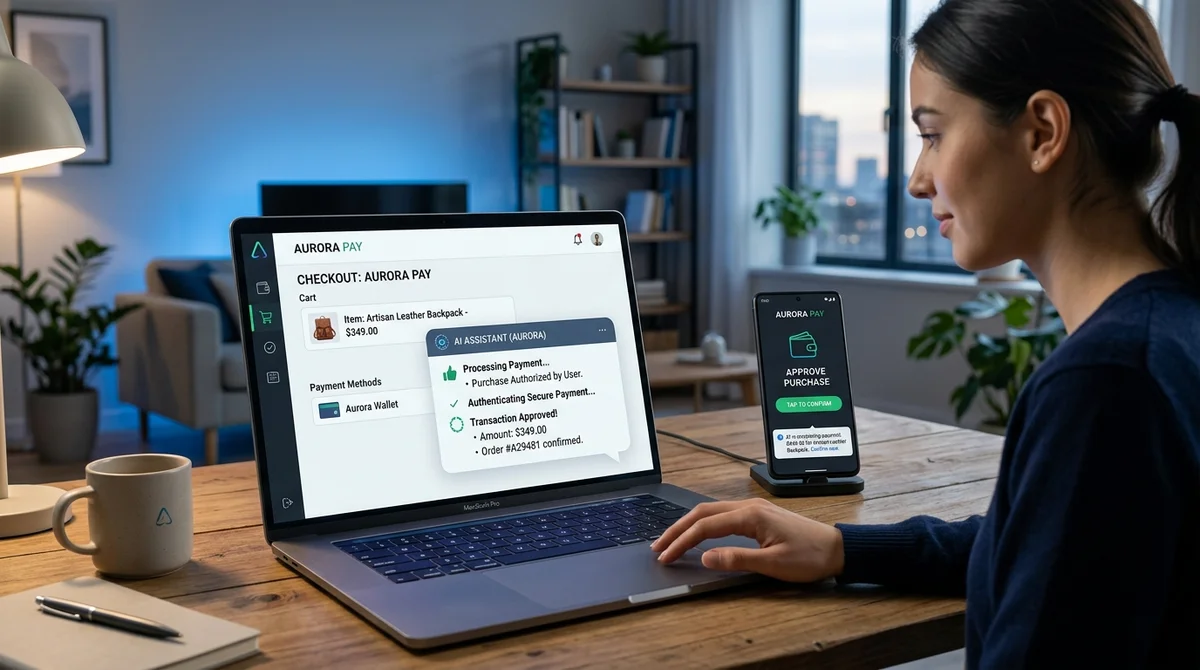

كشفت Stripe عن Link، وهي محفظة رقمية تجمع البطاقات والحسابات البنكية والاشتراكات، ثم تتيح ربط وكلاء AI بالمشتريات بشكل آمن. والعنصر الأساسي هو approval flows: يمكن للوكيل بدء عملية الدفع، لكنه لا ينفق المال إلا بعد تأكيد المستخدم. وهذه خطوة نحو تجارة وكيلية فعلية، حيث لا يكتفي AI بتقديم النصح، بل يُكمل عملية الشراء.

معالج بواسطة الذكاء الاصطناعي من TechCrunch؛ بتحرير Hamidun News

قدمت Stripe تطبيق Link — محفظة رقمية يمكن استخدامها ليس فقط من قبل المستخدم بشكل مباشر، بل أيضاً من خلال وكلاء ذكاء اصطناعي مستقلين. يقوم المستخدم بربط البطاقات والحسابات البنكية والاشتراكات، ثم يقرر أي إجراءات دفع يمكن للوكيل تنفيذها بعد تأكيد منفصل.

كيفية عمل Link

وفقاً لوصف الشركة، يجمع Link عدة مصادر دفع والالتزامات المنتظمة للمستخدم في مكان واحد. بدلاً من إدخال بيانات البطاقة يدوياً في كل مرة أو منح الوكيل وصولاً مباشراً إلى تطبيق البنك، ينشئ المستخدم ملف دفع واحد. من هناك، يمكن لوكيل الذكاء الاصطناعي استخدام هذا الملف كطبقة بين المهمة والأموال: العثور على المنتج، وتحضير الطلب، واقتراح الدفع، وطلب التأكيد.

هذا أقرب بكثير إلى نموذج «السماح بالإجراء» من نموذج «تسليم بيانات الاعتماد إلى الأبد». يعتبر هذا السيناريو مهماً بشكل خاص للتجارة القائمة على الوكلاء، حيث لا تقتصر الذكاء الاصطناعي على تقديم المشورة فقط بل تكمل المهمة من البداية إلى النهاية. بينما كان بإمكان المساعد في السابق اختيار تذكرة أو مقارنة الأسعار أو بناء سلة تسوق، كانت الخطوة الأخيرة غالباً ما تعترضها عقبة الدفع اليدوي.

يحاول Link إغلاق هذه الفجوة بالذات. يبقى المستخدم في مركز القرار، لكن عملية الشراء نفسها يمكن تحويلها إلى سير عمل مُدار، بدلاً من كونها سلسلة من التبديلات بين chatbot والمتصفح والبنك.

التحكم في النفقات

الفكرة الرئيسية لـ Link هي عدم منح الذكاء الاصطناعي الحق غير المشروط في إنفاق الأموال، بل إدخال نظام واضح من الأذونات. يصرح المادة بصراحة بأن النفقات تمر عبر approval flows، أي سيناريوهات الموافقة. بالنسبة إلى Stripe، هذا حرج: بدون طبقة ثقة كهذه، أي نقاش حول عمليات الشراء المستقلة سيواجه سريعاً مخاوف من تسرب البيانات والرسوم العرضية والمعاملات المتنازع عليها. في هذا النموذج، تصبح المحفظة ليست فقط أداة دفع بل أيضاً آلية تحكم تترجم إجراءات الوكيل إلى قواعد قابلة للتنبؤ.

- ربط البطاقات والحسابات البنكية في ملف واحد

- العمل مع الاشتراكات إلى جانب الدفعات لمرة واحدة

- تأكيد منفصل قبل أن ينفق وكيل الذكاء الاصطناعي الأموال

- طبقة آمنة بين الوكيل وبيانات اعتماد الدفع

لماذا يهم هذا Stripe

بالنسبة إلى Stripe نفسها، إطلاق Link هو رهان على الطبقة التالية من التجارة الإلكترونية. إذا بدأ وكلاء الذكاء الاصطناعي في البحث عن المنتجات ومقارنة العروض وتقديم الطلبات نيابة عن المستخدم، يجب أن تصبح بنية الدفع أصلية لهم. وإلا، سيتم قطع قيمة الوكيل في لحظة الدفع.

تقدم Stripe في الأساس معياراً تتخذ فيه الذكاء الاصطناعي الخيار وتُمنح إذن الإنفاق من خلال منطق الدفع المألوف. هذا موقف مفيد لشركة تريد البقاء داخل المعاملة حتى عندما تكون الواجهة ليست موقعاً ويباً بل وكيلاً. بشكل منفصل، الإشارة إلى النظام البيئي مهمة.

إذا بدأ موفرو الدفع الكبار في تصميم منتجات لوكلاء الذكاء الاصطناعي، فهذا يعني أن السوق ينتقل من التجارب إلى السيناريوهات التطبيقية. النقاش لم يعد يتعلق فقط بـالدردشات والتوصيات، بل بإجراءات حقيقية تتعلق بالأموال. بالنسبة إلى المتاجر عبر الإنترنت وخدمات الحجز والمنصات القائمة على الاشتراك، هذا تلميح إلى موجة جديدة من التكاملات: سيتعين عليها أن تفكر ليس فقط في كيفية خدمة الأشخاص، بل أيضاً في كيفية قبول الطلبات التي يبدأها وكلاء البرامج بأمان.

ماذا يعني هذا

تظهر Stripe أن مستقبل وكلاء الذكاء الاصطناعي يعتمد ليس فقط على جودة النماذج، بل أيضاً على كيفية هيكلة الوصول إلى الدفع بعناية. إذا ترسخ Link مع approval flows، سيحصل السوق على نموذج عملي للشراء من خلال الذكاء الاصطناعي: يختار الوكيل ويعالج، يؤكد المستخدم، يتم الدفع دون نقل السيطرة الكاملة. بالنسبة للتجارة الإلكترونية، هذا يعتبر واحداً من أهم التحولات البنية التحتية للعام. الآن السؤال ليس عن القدرة، بل عن قواعد الوصول.

هل تحتاج إلى ذكاء اصطناعي يعمل داخل شركتك — وليس فقط في موجز الأخبار؟

أبني ذكاءً اصطناعياً جاهزاً للإنتاج للشركات — أنظمة CRM مخصّصة، أدوات داخلية، وكلاء مستقلون، أتمتة سير العمل. ملك لك، مصمّم وفق عمليتك، دون رسوم لكل مستخدم. من إعداد جمال خميدون، مدير المنتجات في AlpinaGPT (منصة ذكاء اصطناعي، أكثر من 6000 مستخدم).

أهم ما في عالم الذكاء الاصطناعي — مرة كل أسبوع

سبع قصص مهمة فعلاً هذا الأسبوع، مختارة بعناية. بلا ضجيج ولا بيانات صحفية.

تم! تحقق من بريدك للتأكيد.