AI Rally in Asia Creates New Winners Deep in the Chip Supply Chain

Asia's AI rally has moved beyond TSMC and SK Hynix—now lifting CoWoS substrate makers, specialized PCB manufacturers, cooling systems providers, and power component suppliers. Their stocks have gained 40–120% since the start of 2025. The durability stems from multiyear contracts from Google, Microsoft, and Meta that cascade systematically down the entire production pyramid.

AI-processed from Bloomberg Tech; edited by Hamidun News

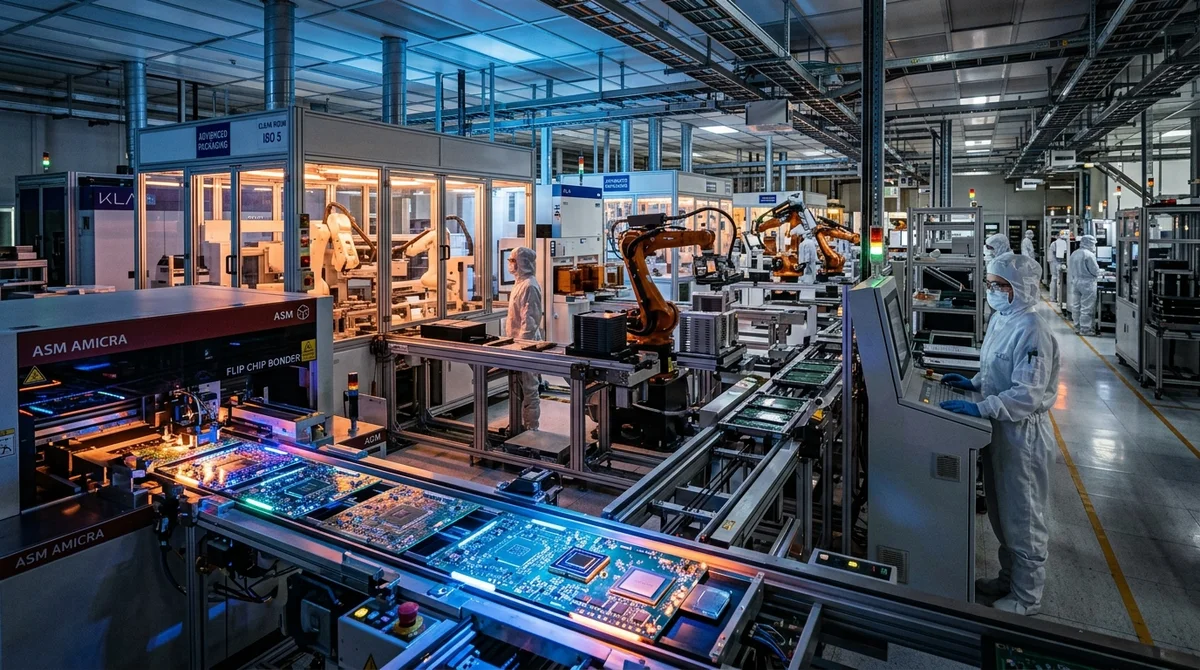

The wave of AI investments that has swept Asia over the past two years is ceasing to be a story about a few prominent names. Now it reaches less visible, but critically important links in the semiconductor supply chain — and creates new winners where, just a year ago, losses prevailed.

First echelon already occupied

In the first stage of the AI boom, investors focused on obvious beneficiaries. TSMC — the world's only contract manufacturer of advanced chips — recorded record revenue and capitalization growth that seemed fantastic just recently. SK Hynix and Samsung, which control the HBM memory market for AI accelerators, boosted profits several times over. These positions became symbols of the AI investment theme for institutional funds. But by 2025-2026, large institutional investors have already taken positions in the first echelon, and company valuations have reached levels that a year ago looked overvalued. The upside potential has shrunk noticeably — and analysts began looking deeper down the chain, where the mainstream investor's foot has not yet tread.

Who's rising next

The growth in orders is now felt by companies that rarely make headlines, but without which the production of AI chips would be simply impossible. Among them are Taiwanese and Japanese manufacturers of substrates for advanced CoWoS packaging: this component is a bottleneck in the entire production chain, and delivery times for it have stretched to 12 months. Along with them, suppliers of specialized equipment, chemicals and consumables for HBM memory production are ramping up. The list of new winners in the AI rally:

- Manufacturers of substrates for CoWoS packaging — a critical bottleneck for the accelerators of leading chipmakers

- Taiwanese and Japanese companies producing high-frequency PCBs for server boards

- Suppliers of liquid cooling systems for AI clusters consuming tens of megawatts

- Manufacturers of high-efficiency power supplies for new generations of data centers

- Companies supplying specialized chemicals and materials for HBM production

Shares of many of them were at historical lows just 12-18 months ago: the consumer electronics market collapsed after COVID, orders fell, forecasts were revised downward. Since the beginning of 2025, their quotes have increased by 40 to 120%.

Hyperscalers set the pace

The resilience of this rally is explained by the scale of technology giants' capital investments. Microsoft, Google, Amazon and Meta have collectively committed to investing hundreds of billions of dollars in AI infrastructure in 2026 alone. According to Bloomberg Intelligence estimates, the combined investments of the four companies will exceed $300 billion. Such money is consistently translated down the production pyramid: from chip manufacturers to substrate manufacturers, component suppliers, cooling system manufacturers, specialized chemistry providers. Each level of the pyramid receives its share of the investment flow, and the chain has begun to work as a single multiplier.

"Previously, our customers planned a quarter ahead.

Now we have visibility for one and a half to two years," say top managers of a number of second-echelon Taiwanese suppliers in conversations with Bloomberg. Long-term contracts fundamentally change the business profile of these companies. The historical cyclicality of the semiconductor industry — sharp upswings followed by equally sharp downturns — is losing its former strength. Predictability of capacity utilization reduces risks and attracts new investors.

What this means

The AI rally is turning into a structural rise for a wide range of Asian high-tech companies — not only first-echelon chip manufacturers, but the entire pyramid of suppliers. Markets are already noticing this: indices of second-tier technology companies in Taiwan and South Korea are updating multi-year highs. For investors who missed the first wave of TSMC and SK Hynix growth, a second echelon opens: less well-known, but critically important companies without which no AI accelerator will reach the data center.

Need AI working inside your business — not just in your newsfeed?

I build production AI for companies — custom CRM, internal tools, autonomous agents, workflow automation. Owned by you, shaped to your process, no per-seat tax. Built by Zhemal Khamidun, CPO of AlpinaGPT (AI platform, 6,000+ users).

The AI world, distilled — once a week

Seven stories that actually mattered, hand-picked. No noise, no reposts, no press releases.

Done! Check your inbox for a confirmation.